Utiliser son deuxième pilier pour devenir propriétaire

L’apport personnel étant un critère déterminant pour l’obtention d’un crédit immobilier, un grand nombre de candidat à l’accession à la propriété en France envisage d’utiliser leur 2ème pilier pour constituer leurs fonds propres. Il s’agit d’une opération relativement courante dont le processus est plutôt bien maîtrisé par les différents acteurs ( Banque, Notaire etc..). Il convient toutefois d’être vigilant car il existe des contraintes qui peuvent empêcher votre rêve de devenir propriétaire.

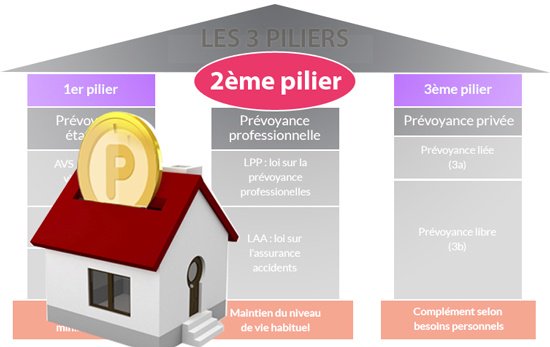

Le cadre légal

La LPP (Loi sur la Prévoyance Professionnelle) Suisse permet à la personne assurée d’utiliser ses capitaux de prévoyance pour l’acquisition de sa résidence principale. Cette disposition s’applique aussi bien pour les logements situés dans le pays comme dans les pays limitrophes et donc la France voisine. Vous retrouverez ici toutes les informations légales des conditions du retrait. L’ordonnance s’applique à l’ensemble des caisses de pensions en Suisse mais peut faire l’objet d’interprétations différentes. Si vous envisagez d’utiliser votre 2ème pilier, la première chose à faire est donc de prendre contact avec la caisse de pension afin de connaître précisément les conditions de libération de ce capital en fonction de votre projet.

“Mon apport, c’est uniquement mon deuxième pilier “

Nous rencontrons régulièrement des emprunteurs, souvent pour un premier achat immobilier, dont l’unique apport est constitué des avoirs de prévoyance. Dans la plupart des situations d’achat ( bien existant, achat terrain + construction, achat en VEFA), cela peu poser plusieurs difficultés.

Verser un acompte : pour réserver le logement ou signer un compromis, et même si ce n’est pas obligatoire, l’acheteur doit verser au promoteur ou au notaire un acompte, souvent compris entre 5 et 10% du prix d’achat. Les fonds du 2ème pilier étant débloqués à la signature de l’acte définitif, vous ne pourrez pas en disposer à la réservation. Il faut alors négocier une solution avec le vendeur tout en le rassurant sur votre capacité à obtenir les fonds pour payer le prix du logement.

Le capital de prévoyance ne finance pas les frais : dans le cadre d’un achat immobilier, l’acquéreur doit pouvoir s’acquitter de l’ensemble des frais ( frais notaire, frais de garantie, frais de dossier de la banque) soit environ 8,5% pour un logement existant et 4,5% pour du neuf, la banque acceptant de son côté de financer 100% du prix du logement. Si certaines caisse de pension ne sont pas trop regardantes sur ce sujet, d’autres sont beaucoup plus pointues sur la question allant même à retirer la valeur du mobilier dans la partie finançable. Nous avons eu récemment un cas où l’institution de prévoyance exigeait que le montant maximum du crédit immobilier soit plafonné au prix de vente hors frais – capital de prévoyance. Dans cette dernière situation, alors que le financement était bouclé avec la banque, l’opération immobilière n’a pas pu aller à son terme.

La caisse de pension ne finance pas le terrain : pour certains projets d’achat de terrain plus construction, il arrive que la caisse de pension n’accepte de prendre en charge que la partie travaux du projet immobilier. Dans ce cas, il faut trouver un arrangement avec la banque afin qu’elle puisse mettre à disposition les capitaux pour financer le terrain.

Vous l’aurez compris, si l’utilisation du deuxième pilier est tout à fait envisageable pour l’accession à la propriété, il est préférable qu’il constitue qu’une partie des fonds propres. Dans l’hypothèse où ce capital de prévoyance est votre unique apport personnel, il est recommandé de se renseigner au préalable auprès de sa caisse de pension, cela évitera bien des surprises !

{{cta(‘d71a36ea-b5e6-4b6e-b230-810e53684332’)}}